前回、ダイバーシティ経営で触れたESG(Environmental, Social and Governance=環境・社会・企業統治)投資だが、ESGという言葉が最初に使われたのは2004年、当時の国連事務総長が招集したサミットであった。運用資産総額6兆ドルだった大手投資会社20社が、ESGの基準を金融市場に関連づけ、採算性分析と投資決定の標準として採用するよう、金融他社に呼びかけることに同意した。(※1) 同時に、時価総額3兆ドルだった世界10カ所の証券取引所も、上場企業との協力に同意している。その後、国連が機関投資家にESGを投資に組み込む「責任投資原則(PRI)」を提唱したことで、ESGが一気に広がった。

当初は、活動家的な投資家が中心となって、とくに環境問題を中心にESG投資を推進していたが、今では企業が無視できない主流となっている。「Social(社会)」の部分には、前回、報告したように多様性(DIB)のほか、企業のサプライチェーンでの労働環境、人権問題なども含まれる。コロナ禍で、とくに従業員の健康や安全、働き方など「社会」の部分が注目を浴びている。企業統治(ガバナンス)は、収益低下だけでなく、廃業や倒産にもつながる企業の不祥事リスク回避のために重要視されている。

たとえば、日本のGPIF(年金積立金管理運用独立行政法人)では、2017年からESG指数に基づいた株式投資を行っている。ESG指数とは、企業が公開する非財務情報などを基に、指数会社が企業のESGへの取組みを評価して組み入れ銘柄を決める指数のことである。たとえば、同法人では、環境面ではS&P/JPXカーボンエフィシェント指数シリーズ、社会面ではMSCI日本株女性活躍指数などの指数を利用している。

ESG投資をするのは、年金積立金の管理運用は世代をまたいで行われるため、長期にわたって安定した収益を得るには、投資先の個々の企業の価値が長期的に高まること、長期的に悪影響を与え得るリスクを削減することが不可欠という考えからである。

上場規則にも追加

先月、述べたように、証券取引所の上場規則改正が相次いでいる。イギリスでは、英国金融行為規制機構(FCA)の上場規則改正により、今年4月から、外国企業を含む上場企業には、年次報告書に、当局が設定した多様性目標を達成したかどうかを記載する義務が生じている。

アメリカのナスダック証券取引所でも、今年8月より、既定の書式での取締役の多様性データの開示が義務づけられる。また、2025年以降は、少なくとも女性一人、(非白人)マイノリティまたはLGBTQ一人、計二人の多様な取締役の選任が求められる。選任できない場合は、その理由の説明が必要となり、遵守されない場合、上場廃止もあり得るという。

環境保護においても、今年3月、米証券取引委員会(SEC)が、上場企業に対して気候変動関連リスクと温室効果ガス(GHG)排出量などの開示を求める規則案を発表した。EUやイギリスででは、昨年、同様の開示義務が法制化されており、アメリカも追従する形だ。こうした動きは、「ESGに取り組まないと、資金調達に支障が出かねない」ということで、企業はイヤでも環境保護や多様性などに取り組まざるを得なくなる。時代や世界の変遷とともに変われる企業だけが生き残れる(sustainable)ということだ。

※1.報告書も発行–『思いやりある者が勝利する-世界の変化への金融市場の関連づけ:分析、資産管理および証券業に環境、社会および統治問題をさらに取り入れるための金融業界による勧告(Who Cares Wins: Connecting Financial Markets to a Changing World: Recommendations by the financial industry to better integrate environmental, social and governance issues in analysis, asset management and securities brokerage)』

ESG投資の急成長

ブルームバーグによると、2014年から2021年の間に、世界のESGの資産運用残高は10兆ドルから40兆ドルと4倍に増えている。2121時点で世界的に資産運用額全体の40%を占めており、2024年には80兆ドルに達すると予想されている。

2018年から2020年にかけて、カナダとアメリカでは、サステナブル投資資産が、それぞれ48%、42%と伸びたが、日本でも34%伸びている。なお、世界のサステナブル投資純資産の80%以上をヨーロッパが占めている。(※2)このようにESG投資は急成長をしたため、規制が追い付かない状態で弊害も出ているが、これについては後述する

※2.zeb “European Sustainable Investment Funds Study 2022”

企業にとってのメリット

ESGに対応する企業が増えているのは、法遵守や企業イメージの向上だけでなく、企業の収益にもつながると考えられているからだ。また、イノベーション、リスク管理の向上、顧客関係の強化につながるとも言われている。

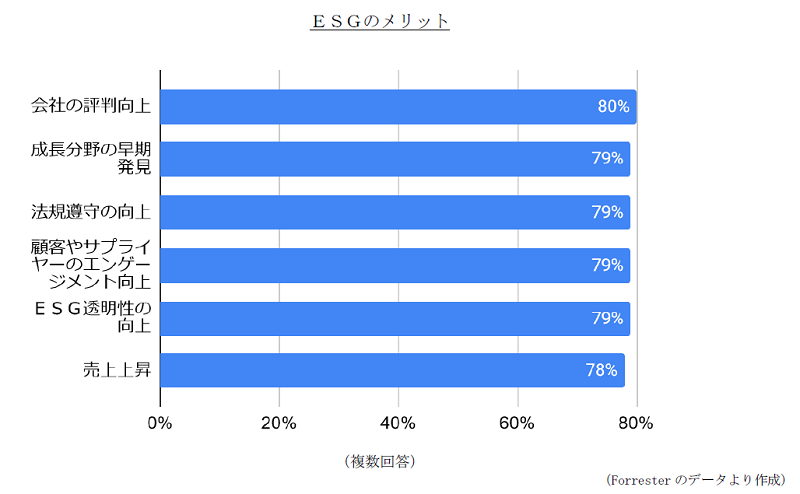

今年初め、アメリカ、カナダ、イギリスのグローバル企業のコンプライアンス、サステナビリティ、調達、財務、リスク担当責任者270人近くを対象にしたESG戦略に関する調査では、ESG戦略によって得られメリットは、「会社の評判の向上」(80%)や「規制遵守」(79%)以外に、「成長分野の早期発見」(79%)や「売上上昇」(78%)などが挙げられた。(※3)

※3.Forrester, “Prioritizing ESG is Not Optional Anymore,” May 2022

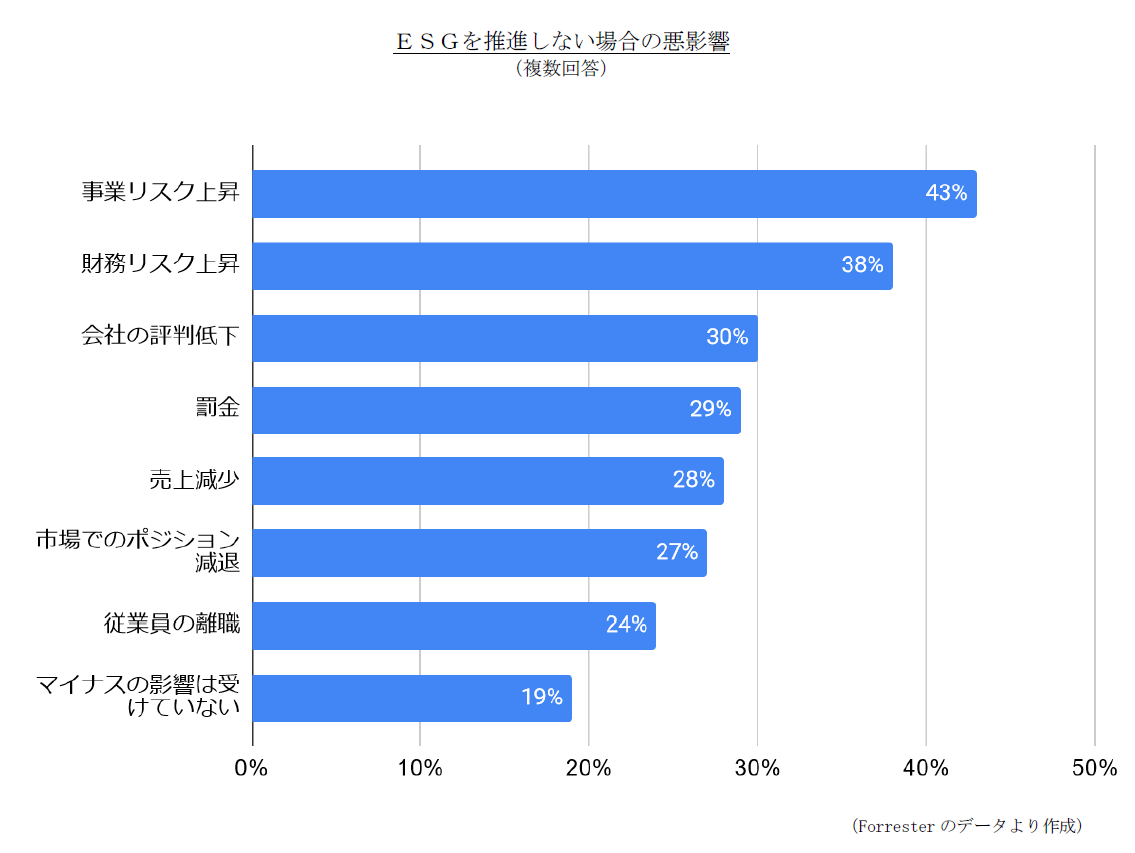

反対に、ESGを推進しなければ、企業経営にマイナスの影響が出ることも報告されている。上記調査では、81%が「ESGの目標に達しなかったために、悪影響があった」と答えており、一番多かったのは、「運営(オペレーショナル)リスクの上昇」(43%)、続いて、「財務リスク」(38%)だった。

数年前は、企業はESG指標に対する進展を報告するだけですんだのが、近年、ESG基準を経営戦略に組み入れることが求められている。それも、もはや問題は「ESGに投資すべきかどうか」ではなく、「いかに迅速に、より責任ある、維持可能な事業活動を可能にできるか」という段階に入っている。

・ステークホルダーからのプレッシャー

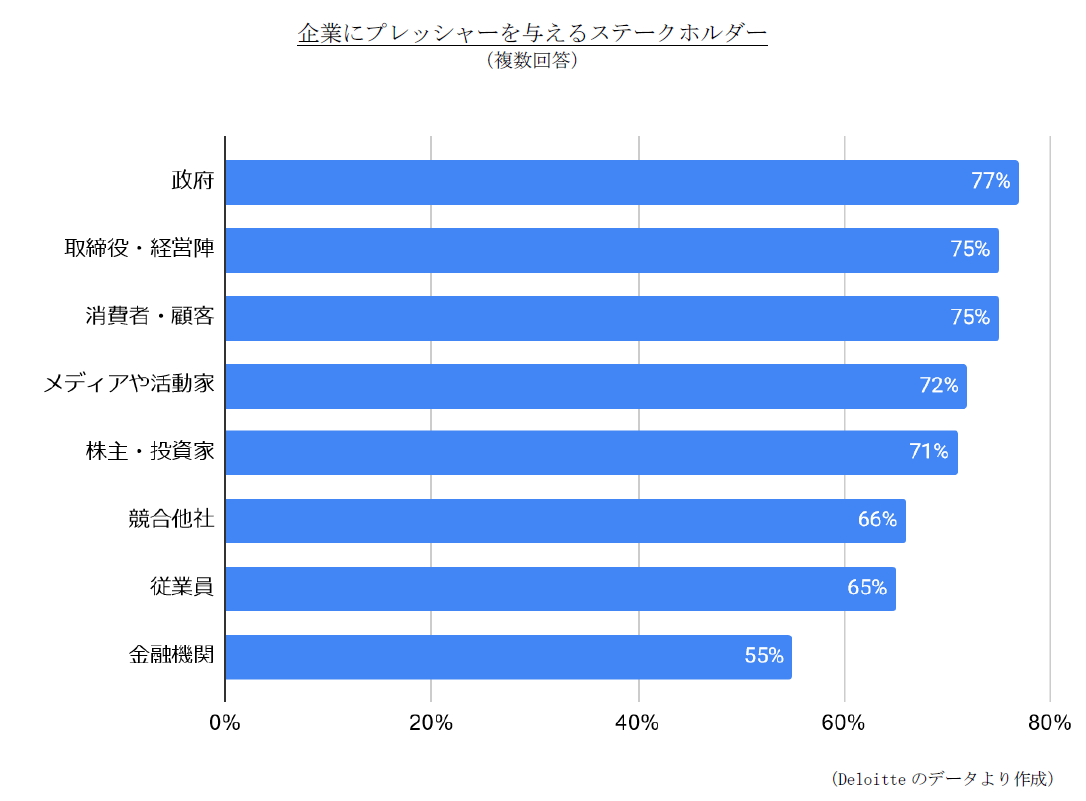

2021年秋に21ヵ国の上級管理職を対象に行われたサステナビリティに関するアンケート調査では、97%が「当社は気候変動によりマイナスの影響を受けている」と答え、89%が「世界的な気候変動は緊急の課題だ」と答えている。(※4)

そして、大半の企業が「ステークホルダーから気候変動に対して行動を起こすようプレッシャーを受けている」と言い、政府だけでなく、取締役や顧客など各方面からプレッシャーを受けていることが浮き彫りになった。(ただし、「取締役や経営陣からはプレッシャーを受けていない」という企業も25%。)

※4.Deloitte 2022 CxO Sustainability Report。回答企業の44%がヨーロッパ、31%が北南米、21%が日本を含むアジア。6割が従業員5000人以上。

近年、海外での政治紛争に関し、個々の企業が対応を求められる場面が増えている。企業に抗議するための不買運動などは、以前からあったが、今では、企業の株主からプレッシャーがかかるようになっている。

たとえば、昨年、国軍がクーデターを起こしたミャンマーでは、民主化を求めるデモ参加者に対する国軍の弾圧が報じられ、国軍の資金を助けるような企業は、ミャンマーから撤退するようにNGOなどからプレッシャーを受けた。アメリカでは、計4兆ドル近くを運用する77の機関投資家や資産運用会社が協力して署名を集め、ESG問題がいかに企業の財政に影響を与えるかを訴え、ミャンマーで事業をする企業だけでなく、バリューチェーンでミャンマーと関りのある企業に対し、国軍の人権侵害への加担リスクに対処するよう呼びかけた。

日本企業も撤退を強いられたが、今年に入り、同国での事業を継続している大手商社3社とENEOSに対し、日本のNGOが、その4社の主要株主125機関に対し、投資先企業に対して事業活動がミャンマー国軍を利することがないようにする措置を求め、また十分な措置が行われない場合は、投資の引き上げも検討するように要請していた。その後、ENEOSはミャンマーから撤退している。

なお、世界最大の資産運用会社は、CO2排出量削減推進のために、エクソンモービルの取締役会に3人の取締役を送り込んでいる。

ウォッシュ問題

先述のように、ESG投資の資産運用が急成長しているため、各国とも、その基準設定、規制が追い付いていないのが現状である。そうしたことから、実体が伴っていない見せかけのESG「ESGウォッシュ(greenwashing)」が、世界的に問題になっている。

5月にドイツ銀行本店と資産運用部門のDWSグループが、ESG基準乱用の疑いで警察の家宅捜索を受けた。同行は容疑を否認しているものの、6月にはDWSのCEOが辞任している。これは、ESG投資関連では、ヨーロッパでは初めての摘発であり、米証券取引委員会(SEC)と司法省も、同行に対し、独自の調査を行なっている。ヨーロッパでは、2021年に、資産運用会社向け「サステナブルファイナンス開示規則(SFDR)」が施行されたが、SFDRが不十分であることは、欧州証券市場監督局 (ESMA)も認めている。SFDRの規定が不明慮な点がESGウォッシュの一因となっており、今後、規制の強化が予定されている。

一方、アメリカでも、5月にSECがBNYメロンの投資アドバイザリーグループに対し、目論見書に、同行の投資信託が第三者によるESG品質評価を受けていない場合でも、受けていたと記述していたことで、150万ドルの罰金を課している。やはり、SECによるESG投資関連の摘発は、これが初めてである。

その後、SECは、ゴールドマン・サックスの投資信託がマーケティング資料でうたっているESG基準を実際に満たしているかどうかの調査に入った。アメリカでは、ESG投資に関する規定はなく、投資商品がESGに沿ったものかどうかは、投資家が自ら判断するしかなかった。最近の摘発は、ESG投資において「何でもありではない」と業界に見本を示すのが目的だと言われている。SECは、昨年、ESG投資に関し、執行タスクフォースを設け、監督に乗り出しており、販売商品が記述どおりであり、虚位表示がないことを確実にするように業界に警告を発した。また、SECでは、投資信託やETFに関し、「ESG」「サステナブル」「低炭素」とうたう場合は、少なくとも80%は一定の業界や投資タイプであるべきという要件、かつ年次報告書やマーケティング資料でのさらなる開示義務を課すことを提案している。

日本でも先月、「新しい資本主義」実行計画のフォローアップ文書で、資産運用会社に対して運用プロセスの明確化や開示の充実、顧客への丁寧な説明を求めていくために、監督指針について所要の措置を講ずることが記された。同文書には、有価証券報告書に気候変動対応などのサステナビリティー情報の記載欄を設けることを検討することも盛り込まれている。

これまで、ESGは新たな分野ということで大目に見られていたが、今後、規制が進み、新たなフェーズの幕開け(ESG 2.0)になると見られている。

揺り戻し(バックラッシュ)

一方、今年、ロシアによるウクライナ侵攻などの影響で世界的にエネルギーコストが急騰し、ESGには逆風が吹いている。アメリカのように石油とガスを増産させるだけでなく、ドイツのように石炭火力に戻る国も出てきている。

コロナ禍で、世界的に石油需要が下落し、「石油時代の終焉」という声も聞かれたが、石油需要は、今年すでにコロナ前のレベルに戻っている。来年以降、需要はさらに伸びると予測されている。ヨーロッパのESG債ファンドは、今年に入り、資金流出が続いており、ESGブームにブレーキがかり始めている。「投融資ポートフォリオの二酸化炭素排出ネットゼロ」をうたっていた金融機関や資産運用会社も、「代替エネルギーへの転換のつなぎとして化石燃料も必要だ」「化石燃料ベンチャーへの投資をやめることはない」などと言い出している。

・保守派の反発

アメリカでは、化石燃料が主産業の州では、金融機関から融資を受けるのが難しくなっている石炭会社やガス会社もあるという。S&P信用格付け機関では、環境保護目標を満たせない化石燃料会社は資金調達を制限されることになるかもしれないと予測している。

州政府のS&P信用格付けにもESGが含まれており、「評価が政治的である」として、S&Pに抗議している州もある(財政とは関係のない保守的社会政策のために、保守系州の評価が低くなるため)。S&Pへのデータ提供を拒み、指標からの自州の削除を求める州も出てきている。

こうしたことから、化石燃料をボイコットする企業や金融機関には州の資金や年金ファンドを投資すること禁止、そうした企業と州政府が取引することを禁止、または金融機関がESG基準に基づいて個人や企業を差別することを禁止するなどの州法を施行する州が20州にのぼっている。今年の中間選挙で共和党が下院で過半数を取り戻せば、こうした法律が連邦レベルで施行されることもあり得る。

元々、保守系起業家や投資家はESGを支持していないが、今年に入り、S&P500ESGインデックスが、エクソンモービルを残しながら、電気自動車メーカーのテスラをリストから外したため、同CEOは「ESGは詐欺だ」と批判している。(S&Pグローバルによると、テスラの工場での労働環境、人種差別、自動運転での事故などが同社を外した理由とのこと。)

・人権団体も反発

ESGに懐疑的なのは保守派だけではない。人権団体も、世界各地で環境破壊や人権侵害を行っている企業に、多額のESG投資が流れているという。たとえば、ミャンマー国軍に兵器などを供給したアメリカ企業がESG指標の銘柄ファンドに含まれている。また、長年、カンボジアで違法行為と人権侵害を続けてきたタイの大手砂糖メーカー(コカ・コーラなどのサプライヤー)が、2022年度、食品部門でS&Pグローバルのサステナビリティ銀賞を受賞している。力づくで土地を追われたカンボジア農家は、同社を集団訴訟中である。

これまで見てきたように、第三者によるESG指数や信用格付けが規制されておらず、一貫性や透明性に欠けることもあるが、「そもそも、ESGは企業の環境や人権への影響を測るものではなく、いかにESGが企業の収益に影響を与えるかを測るものだ」という人権団体もある。投資専門家にも「ESG投資が社会的変化をもたらすという証拠はない。金融業界の単なるPRであり、実際の問題の解決から注意をそらすものだ」と批判する人たちがいる。

実は、欧米の大学のなど調査でも、アメリカのESG銘柄の企業とそうではない銘柄の企業を比べたところ、ESG銘柄の企業の方が、環境や労働規則の遵守において劣っていたという結果が出ている。また、国連のPRIに署名している600以上の米機関投資家が投資した企業のESGスコアは、署名していない機関投資家が投資した企業のスコアと比べて違いはなかったという。さらに、PRIを署名した投資家が投資した企業の方がリスクが高く、収益も低かったということだ。

今後、ヨーロッパ主導による大勢に変わりはないだろうが、エネルギー危機やアメリカの中間選挙の行方によっては、ESG投資に対する風向きが変わるかもしれない。

※掲載内容は、作者からの提供であり、当社にて情報の信頼性および正確性は保証いたしません。